碧绿澄澈的池塘水面上,一群白莲鹅时而挺脖昂首展翅追逐,时而扎入水中,场景如画。“看着它们一天天长大,我相信自己的生活也会越来越好。”近日,在儋州市峨蔓镇竹彩村示范园内,陈显耀望着养殖基地中成群的白莲鹅,眼里满是希望。陈显耀之所以可以开始养殖白莲鹅,离不开扶贫小贷的支持。

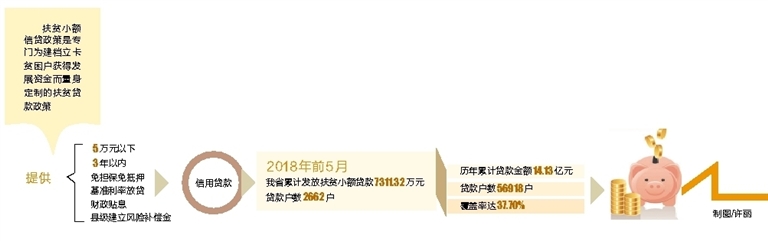

扶贫小额信贷由国务院扶贫办直接通过市县扶贫办统计系统进行统计,也是国务院扶贫办非常关注的一项金融扶贫指标。2018年1-5月,我省累计发放扶贫小贷7311.32万元,贷款户数2662户,历年累计贷款金额14.13亿元,贷款户数56918户,覆盖率达37.70%。

扶贫小贷带来致富“活水”

陈显耀是儋州市峨蔓镇竹彩村的农民,因人多地少,种养殖产业不发达等原因,村里大多数农民外出打工。由于文化程度不高,陈显耀只能驻守家园,守着几亩薄地,艰难度日。尽管有勤劳致富的愿望,但一没钱、二没技术,摆脱贫困对他来讲,还是一种奢望。

机会终于来了。2017年,儋州市农信社携手海南海红实业集团有限公司,引进白莲鹅产业助力贫困户精准脱贫。按照三方签署的合作协议,开启“公司+农信社+农户”模式,农信社为贫困户提供资金支持,并由公司担保,解决贫困户资金发展的瓶颈。公司为贫困户养殖白莲鹅提供技术和销售保障,做到统一供苗、统一供料、统一回收、统一销售。

思想解放,黄金万两。为了让贫困户统一思想,驻村扶贫工作人员来到陈显耀的家里,向他讲解政策,走产业扶贫的“三方合作”模式,能够实现公司、贫困户和农信社三方共赢。听到农信社工作人员的解释后,陈显耀从中看到了希望,下定决心加入了这一产业扶贫模式。

加入白莲鹅产业扶贫模式后,首先面临的是资金难题,儋州市农信社的工作人员帮助陈显耀进行精准测算,贷给他一笔5万元的扶贫小贷,用于首批500只鹅苗购买。经初步测算,一只鹅的净利润是25元左右,500只鹅三个月出栏,可以有1.25万元的收入。“由于公司统一供苗、统一回收,技术和资金上都能保障,陈显耀养殖的白莲鹅能做到月月有产出,收入有了保障,脱贫自然不成问题。”海红实业集团有限公司驻村扶贫工作人员表示。

“没有小额贷款,一切都是白谈,发展养殖,最主要的还是资金开路”陈显耀说。

像陈显耀这样因获得扶贫小贷给生活带来翻天覆地变化的贫困户,在我省比比皆是,这些贫困户无一不对扶贫小额信贷充满感激。

各方创新加大扶贫小贷帮扶力度

扶贫小贷是为农民带来最有效帮助的金融扶贫手段之一。

我省扶贫小贷主要金融机构省农信社、农行海南省分行和邮储银行海南省分行等均大力推进该项工作,省扶贫办也开发扶贫小贷大数据平台,实时跟踪、监测我省扶贫小贷的进展情况。

在扶贫小额信贷方面,省农信系统创新推广无担保、低门槛的“一小通”福贷,简化了贫困户贷款申请手续。此外,省农信系统还强化考核激励机制,按月度进行扶贫小额信贷发放任务考核,对未完成序时进度且排名后三位的市县行社进行通报。农行海南省分行对其分支机构发放扶贫小额贷款每笔奖励60元。

下一步,我省金融机构也将继续加大扶贫小贷的推进广度和深度。人行海口中心支行相关负责人表示,对深度贫困群体,金融机构要用足用好扶贫小额信贷风险补偿金,小额信贷5万元以下,三年以内免抵押、免担保,基准利率放贷、政府贴息,积极扩大贫困户小额信贷覆盖率,包括完善扶贫小额信贷政策,推动扶贫小额信贷扩大规模,争取今年实现小额信贷覆盖率达到40%以上。

加强扶贫小贷风险防控

我省《关于进一步推进扶贫小额信贷工作的意见》中明确指出,扶贫小额信贷实行免抵押免担保政策。对于评级授信的建档立卡贫困户5万元以下的贷款,在授信额度内的贷款部分,发放信用贷款,无需再提供保证、抵押、质押等担保;超出授信额度的贷款部分通过担保公司提供担保,或者按照金融机构规定提供其他担保和抵押。

对此,风险防控机制也必须紧紧相随。

去年底,我省出台政策,对金融机构按照基准利率发放给贫困户贷款的风险补偿比率由1.5%提高至2%,贷款奖励金比率由0.5%提高至2%。

同时,我省也在以县(市)为单位设立风险补偿金,按照“5县一市”(5个国定重点县和儋州市)每县(市)不少于500万元、其他县(市)不少于300万元的规模设立,风险补偿金确保专款专用。

此外,对于贫困户如何利用扶贫贷款,省扶贫办相关负责人表示,对于发放给贫困户个人的扶贫小额信贷,要确保先有项目后有钱。同时,对于已经发放的贷款,要加强贷后跟踪管理,对于可能发生的逾期风险,要采取针对性措施,或展期或启用风险补偿金进行化解。

省金融办相关负责人表示,为了最大程度上防范金融风险,我省也将严格控制扶贫小额贷款用途,引导扶贫小额贷款规范使用,加大产业带动扶贫力度。对于贫困户贷款建房要充分考虑贫困户的还款能力,不能盲目放贷。加强贷后管理跟踪工作,对于即将逾期的贷款重点关注,主动帮扶,对于逾期贷款,区别对待,对于确属不可抗力的不良贷款启用风险补偿金机制,防止发生连锁反应。

此外,加快发展扶贫小额贷款保证保险,建立“银行+保险”的风险分担机制,支持扶贫信贷。提升保险保障水平以及覆盖程度,通过农业保险、农户保险、借款人身意外保险等保险产品分散和化解扶贫信贷风险。