|

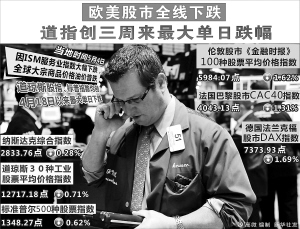

| 经济数据方面,美国供应管理协会(ISM)宣布4月的ISM服务业指数为52.8点,低于此前市场57点的平均预期,而3月该数值为57.3点。由于下跌幅度较大引发投资者的悲观情绪,导致4日纽约股市三大股指下跌。 |

|

在今年的证券市场上,有关券商投资分析报告成为热点话题。其中,最引人关注的莫过于深宝安有关发现石墨矿藏的“利好”信息,再加之一些券商研究报告给予“推荐”评级,导致一些股民买入后巨亏。另外,上市公司宁波联合受研究报告中的发现“锑矿”影响,3月份4个交易日股价累计上涨达35%,也遭到涉嫌高位套现的质疑。证监会已对两事介入调查。

两个事件一个共同点是券商研报背离基本事实,涉嫌散布不实信息。究其原因,无非是利益使然。利用散布的不实信息兴风作浪,在股市里本不是什么新鲜事,但现在这股风气居然蔓延到了券商的报告中,就值得投资者高度警惕了。

从券商的收入来源来看,一般分为经纪、自营和承销。但较为稳定的业务来源,当属经纪莫属。而在当前的股市里,投资基金无疑是券商最大的经纪业务客户,基金为券商贡献了巨额的佣金收入。这样的一个老主顾,券商自然是得罪不得。因此在券商的研究报告中,虚饰投资基金所持有的股票业绩,既有利于基金业绩提升,自身也多些佣金收入,何乐不为?这几乎成了券商投资分析师的必修课。往往对于基金持有股票的上市公司的研究,不是采取独立、客观的研究态度,而是对某种机构的曲意迎合,粉饰业绩。一言蔽之,是一种选择性的论证。这样的研究可是贻害股民的。

券商投资分析师这样做,显然违背了公平和公正。我国证券市场是个新兴市场,监管部门对于此类监督还存在着盲区。但在西方的证券市场,却对这类事有着成熟的经验。以美国的金融分析师为例,其行业内有着自律规范手册———《道德规范与职业行为准则》(ethical and profession-al standards)。其中第一条准则规定,投资分析师须具备“独立和客观性”,并规定金融投资分析师不得迫于投资银行的压力,而向投资银行现有客户或潜在客户提供支持性研究报告,并在制度上设立“防火墙”。这样就解决了投资分析师迫于客户压力而做出不实报告的悖谬。

真实、独立、客观的投资报告是投资者做出投资决策的前提。券商分析报告迎合基金公司,既是对自身的不负责,也是对股民的误导。所以,对于这类券商研报,投资者要多一个心眼。

|