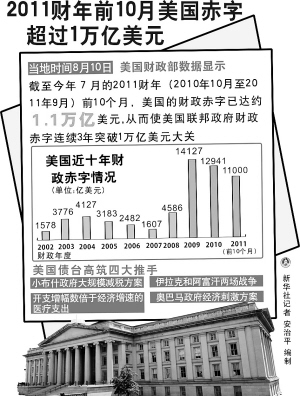

|

威胁退休人员等依赖利息收入的人群的生活

美国联邦储备委员会决定维持超低利率至少两年,对贷款再融资者等贷款人构成利好。

不过,低利率威胁退休人员等依赖利息收入的人群的生活,同样无力挽救低迷楼市和疲弱经济。

无益房奴

美联储基准利率是银行间隔夜拆借利率,直接影响信用卡利率和某些商业贷款利率。美联储自2008年12月起调低这一利率至接近零的水平。

期限更长的拆借利率由交易各方决定,同时参照10年期美国财政部债券利率水平。鉴于投资者仍视美国国债为避险产品,长期贷款利率正处于历史低位。美联储9日宣布维持超低利率至2013年年中后,10年期美国国债利率创2.03%的新低。30年期美国国债利率同样呈下降趋势。

美联社10日援引抵押贷款经纪人的话报道,为锁定上述低利率,寻求贷款再融资者这几天蜂拥而至。不过,诱人的低利率并未吸引多少人投身楼市,房屋购买申请几乎没有增加。

潜在买房者有足够理由持币观望。一些人无法购买,因为他们所住房子的市价还不如抵押贷款值钱。换句话说,他们不能出售自己的房子。俄亥俄州辛辛那提居民杰夫·霍金斯夫妇给房子主动降价10万美元,一年后仍没有找到买主。

压榨退休群体

低利率同样正在压榨退休群体。这一群体通常把大部分积蓄放在安全性较高的储蓄账户。

专业投资者建议年龄在65岁左右的投资者把至少60%积蓄放入安全投资篮。如果他们不得不在股票价格回升前提现,那股票投资会给他们带来损失。年龄更大的投资者被建议把超过70%的积蓄分配给可获取固定收益的投资。

鉴于美国通货膨胀年率已达大约3.6%,低收益的安全投资品已无法应付物价上涨,迫使老年人冒更大风险投资股票。俄克拉何马州埃德蒙居民卡罗尔·克莱门斯说,她已放弃固定收益投资,转而把更多养老钱用于购买股票。她看上的股票分红收益率为最少4%。

“投资安全性确实难以忽视,”克莱门斯说,“但当你别无选择时,只能冒些经过算计的风险。这一现实迫使不少退休人员这样做。”

卜晓明(新华社供本报特稿)

|