《报告》认为,总体来看,我国国内旅游市场规模长期保持在15%左右的增长速度,而旅游收入总体保持12%左右的增长速度。《报告》推断,预计2017年,我国全年旅游总收入5.3万亿元,同比增长12.3%。国内旅游人数48.8亿人次,同比增长10%;国内旅游收入达4.4万亿元,同比增长12.5%。

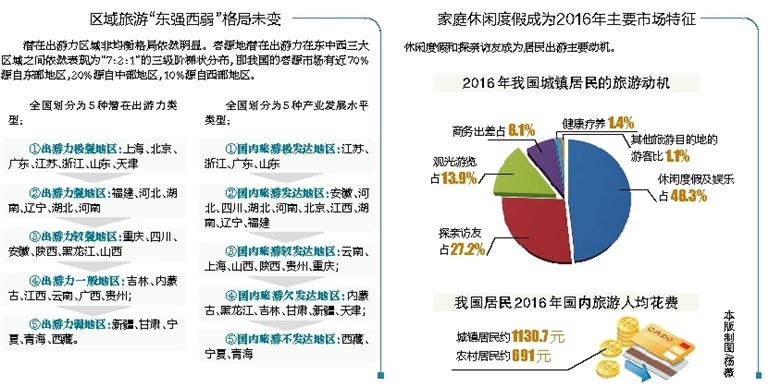

区域旅游“东强西弱”格局未变

潜在出游力区域非均衡格局依然明显。客源地潜在出游力在东中西三大区域之间依然表现为“7:2:1”的三级阶梯状分布,即我国的客源市场有近70%源自东部地区,20%源自中部地区,10%源自西部地区。

全国划分为5种潜在出游力类型:

①出游力极强地区:上海、北京、广东、江苏、浙江、山东、天津

②出游力强地区:福建、河北、湖南、辽宁、湖北、河南

③出游力较强地区:重庆、四川、安徽、陕西、黑龙江、山西

④出游力一般地区:吉林、内蒙古、江西、云南、广西、贵州;

⑤出游力弱地区:新疆、甘肃、宁夏、青海、西藏。

全国划分为5种产业发展水平类型:

①国内旅游极发达地区:江苏、浙江、广东、山东

②国内旅游发达地区:安徽、河北、四川、湖北、河南、北京、江西、湖南、辽宁、福建

③国内旅游较发达地区:云南、上海、山西、陕西、贵州、重庆;

④国内旅游欠发达地区:内蒙古、黑龙江、吉林、甘肃、新疆、天津;

⑤国内旅游不发达地区:西藏、宁夏、青海

家庭休闲度假成为2016年主要市场特征

休闲度假和探亲访友成为居民出游主要动机。

2016年我国城镇居民的旅游动机

商务出差占8.1%

观光游览占13.9%

探亲访友占27.2%

健康疗养1.4%

其他旅游目的地的

游客比1.1%

休闲度假及娱乐

占48.3%

我国居民2016年国内旅游人均花费

城镇居民约1130.7元

农村居民约691元

节假日旅游市场特征

节假日旅游占国内旅游市场近4成比重。假日旅游是当前我国旅游市场的一大热点,2016年我国国内旅游在节假日期间均有较快的发展,其中市场规模及旅游收入均保持着10%左右的增长率。当前全国七个节假日接待游客量达到14亿人次左右,约占全国国内旅游市场的32%,仅春节、国庆和清明三大节日,旅游收入就达到了8863亿元人民币,占了全年收入的22.5%,可以推测出七大节日所占比例将达到40%左右。

假日旅游消费行为受假期长度、气候气温、空间距离影响明显。其中,3天假期的旅游市场主要以近郊游为主,而7天长假的旅游空间则大幅提升,中远距离比例显著提升;冬季期间的元旦、春节假日,旅游者偏向去南部避寒旅游和北部冰雪旅游。夏季则偏向去东部滨海旅游。

(中国网)

本版制图/杨薇