2014年8月10日,国务院印发《关于加快发展现代保险服务业的若干意见》,明确了今后较长一段时期我国保险业发展的总体要求、重点任务和政策措施。这个被业内称之为保险新“国十条”的意见,已不再是狭义上的行业概念,高度关注民生成意见的最大亮点。

为贯彻落实新“国十条”的一系列部署,加快我省现代保险服务业的发展,省政府于5月14日正式印发了《关于加快发展现代保险服务业的实施意见》。细读这份意见可见,10个方面、26项政策措施,通篇贯穿百姓民生吃住行。保险,这个在很多百姓眼中的一个普通的金融词汇,从此将会与民生各个领域越来越紧密相连,今后它将如何影响每一个普通百姓的生活,是否意味着海南保险业将迎来全面升级发展的新时期?带着这些百姓关心的问题,海南日报金融周刊记者专访了海南保监局王小平局长,请她对省政府发布的《关于加快发展现代保险服务业的实施意见》进行解读。

王小平说,《实施意见》是做好当前和今后一个时期保险工作的纲领性文件,对我省保险业改革发展具有里程碑意义。《实施意见》在总体要求部分,就十分精炼地回答了海南为什么发展、为谁发展、怎样发展、发展什么样的现代保险服务业等重要命题。可以说,保险业实现了由“我要发展”到“要我发展”的重要一跃,这种变化是历史性的。

同时,《实施意见》具有鲜明的海南特色,充分结合我省实际,提出了完善保险组织体系、探索开展巨灾保险试点、优化保险业发展环境等10大方面、26项政策措施,在海洋保险、 “三农”保险、旅游保险等多个方面进行了政策创新。总的来看,《实施意见》重点解决了以下几个问题。

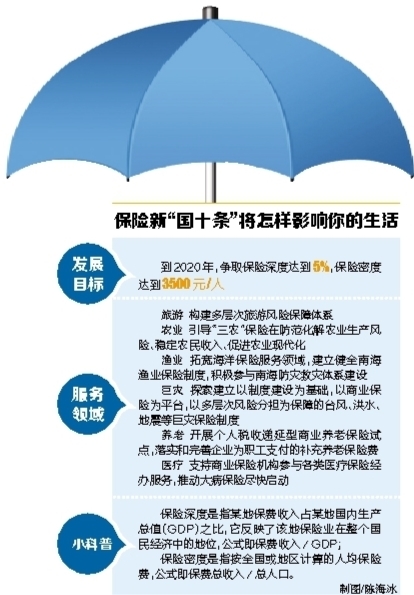

发展目标明确: 2020年保险深度达到5% 保险密度3500元/人

在发展的战略目标方面,《实施意见》提出,到2020年,争取保险深度达到5%,保险密度达到3500元/人。这一目标比我省2014年的实际水平分别提高2.57个百分点和2557元,与《国务院关于加快发展现代保险服务业的若干意见》提出的全国目标保持一致。设定这个目标,主要有两方面的考虑。一个是考虑了必要性。海南经济社会正处于新的发展机遇期,只有以一定的保险覆盖面和渗透度作支撑,保险业的功能作用才能得到有效发挥。另一个是考虑了可行性。综合考虑我省经济社会发展趋势和行业实际,我们认为发展是可行的。总的来看,《实施意见》设定的这个目标实现起来有一定难度,但是经过努力可以达到。

服务领域拓宽: 旅游、“三农”、海洋保险 试点巨灾保险

《意见》紧扣全省发展的重点,针对海南旅游业转型升级、海洋强省建设等重大战略部署以及台风等重大自然灾害多发的省情,重点在旅游保险、“三农”保险、巨灾保险、海洋保险等方面提出工作任务,落实责任。

一是加快发展旅游保险,构建多层次旅游风险保障体系,争取把海南旅游风险保障体系建设成为中国旅游安全试点示范项目,建立旅游事故应急救援机制,为游客提供全面及时便捷的旅游安全保障和应急救援服务;加快发展旅行社、旅游景点等责任保险,拓展意外伤害保险的责任范围,服务我省潜水、漂流等特色旅游项目;探索开发旅游医疗健康护理一体化保险产品。

二是积极发展“三农”保险。海南农业占有重要地位,2014年在地区生产总值中的比例达到23.1%,比全国高出13.9个百分点。省政府连续在2013、2014年将农业保险列为十件民生实事之一,海南保险业积极贯彻落实省政府决策部署,推动农业保险加快发展。2014年全省农险保费收入3.77亿元,同比增长17.06%,农业保险覆盖全省包括三沙市在内的所有19个市县。赔付支出4.92亿元,受益农户34185户次,简单赔付率达130.56%,较好地帮助解决农户因灾返贫问题。其中向海胶集团赔付1.54亿元橡胶树保险赔款,创造了全国农险单险种一次事故赔款最高记录。南繁制育种水稻保险功能作用得到汪洋副总理的批示肯定。

《实施意见》在总结我省“三农”保险实践经验的基础上,结合农户生产生活需要,明确了当前和今后一个时期我省“三农”保险的发展方向和工作重点,着力引导“三农”保险在防范化解农业生产风险、稳定农民收入、促进农业现代化。优先发展农户急需的南繁育制种保险、大棚瓜菜保险、水果种植保险、橡胶综合保险等业务,全面开展农房保险等业务,探索推出农产品目标价格保险、天气指数保险等新兴产品,建立健全具有海南特色的农业保险大灾风险分散机制。

三是大力发展海洋保险,拓宽海洋保险服务领域,建立健全南海渔业保险制度,积极参与南海防灾救灾体系建设。提供相应的风险保障服务,支持三沙市的海上丝绸之路战略支点建设。

根据省委、省政府的决策部署,《实施意见》对我省海洋保险提出的要求也正是围绕着以上几个方面展开。同时,考虑到渔业保险业务的经营风险较高,为了提高保险公司承保的积极性,《实施意见》对相关的财税支持政策也作出了安排。

四是探索开展巨灾保险试点,探索建立以制度建设为基础,以商业保险为平台,以多层次风险分担为保障的台风、洪水、地震等巨灾保险制度,并将保险纳入我省重大自然灾害应急体系和防灾救灾体系。

巨灾风险损失波及范围广、损失程度大,保险公司难以完全依靠市场运作独立承担责任。特别是我省保险市场规模较小、抗风险能力较弱,公司经营效益受单次灾害事故的影响较大,如果完全由保险公司承担巨灾风险损失,不仅会对公司的持续经营能力造成很大的冲击,也会影响公司的承保意愿。以2014年为例,“威马逊”台风发生后,全省财产险公司的承保利润由正转负,且亏损幅度不断扩大,全年累计承保亏损8.88亿元。针对这一问题,《实施意见》提出了我省多层次巨灾保险制度的框架,并对巨灾风险分散机制、巨灾损失数据库等基础措施做出了相应安排,为我省巨灾保险的发展明确了思路。

支持体系丰富:鼓励政府购买保险服务 支持商业机构参与

《实施意见》充分体现了省政府对保险业的高度重视和大力支持,既在各部分包含具体支持内容,如鼓励地方各级政府和相关部门通过多种方式购买保险服务、支持商业保险机构参与各类养老、医疗保险经办服务,推动大病保险尽快启动,发展企业补充与个人商业养老健康保险。

又在第十部分“优化保险业发展环境”集中体现了有关财税和用地等方面的支持政策。这些支持政策系统性强,涉及到支持保险业发展的税收政策、财政政策、用地保障政策、监管协调政策等,是省政府对保险业支持力度最大的文件,内容含金量也很高。

《实施意见》提出,要完善健康保险有关税收政策,尽早在我省开展个人税收递延型商业养老保险试点,落实和完善企业为职工支付的补充养老保险费和补充医疗保险费有关企业所得税政策,对境内保险机构为出口货物提供的保险产品免征营业税。要提升全社会保险意识,不断提高干部保险意识。要加强保险用地保障。要加强领导和协调,协调解决保险业发展中的具体问题。

深化改革创新:政府引导政策支持 市场主导

深化改革是保险业发展的动力和源泉。《实施意见》就海南保险业深化改革提出了一系列重大战略部署。一是明确了海南保险业发展的原则,即必须以服务国际旅游岛建设、满足全社会日益增长的多元化保险需求为出发点,坚持市场主导、政策引导,坚持改革创新、扩大开放,坚持完善监管、防范风险,充分发挥责任保险化解矛盾纠纷的作用,推广医疗责任险、校方责任险、安全责任险,试点食品安全责任险。二是完善保险组织体系,支持组建注册地在海南的法人保险公司,鼓励各类保险公司到我省设立分支机构,吸引其地区总部、研发中心、后援中心、信息中心等入驻海南。三是夯实保险业发展基础,加快保险行业改革创新,加强保险业信息基础建设,牢牢守住风险底线,严厉打击保险欺诈等保险领域违法犯罪行为。

明确职责分工:公布25项具体任务时间节点

《实施意见》强调,各市县政府和有关部门要根据本意见要求,按照职责分工抓好落实,促进我省现代保险服务业有序健康发展。同时,还以附件形式,列出了25项具体工作任务,有明确的时间节点,并对各有关厅局和有关市县政府的具体落实工作提出了要求。