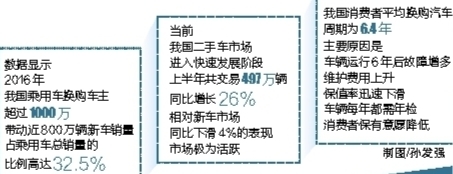

中国汽车技术研究中心数据资源中心(简称为中汽中心数据资源中心)数据显示,2016年我国乘用车换购车主超过1000万,带动近800万辆新车销量,占乘用车总销量的比例高达32.5%。

换购推动 二手车交易量创新高

当前,我国二手车市场进入快速发展阶段,今年上半年共交易497万辆,同比增长26%,相对新车市场同比下滑4%的表现,市场极为活跃。

我国二手车市场也正在经历深刻的区域结构调整。东部省份由于经济发展起步早、发展快,汽车保有量高,潜在车源丰富,是二手车交易重点区域,其中山东、广东、江苏、河北四省上半年交易量均超过30万辆。但从市场发展的长期趋势来看,随着中西部地区经济快速崛起,汽车消费需求逐步释放,二手车交易量同比增长速度远超东部地区,其中安徽、内蒙、广西、云南等地2017年上半年二手车交易量同比增速均在35%以上。

二手车市场区域转移特征在车源流转过程中体现得更为直观。今年上半年,我国跨省交易二手车累计66.3万辆,其中东部除山东之外的其他省份净迁入量均为负值,是主要的车源迁出区域,其中北京受限购政策影响,净迁出11.7万辆,领先排名第二的浙江6.6万辆。东北地区和中西部地区则接收了较多的异地二手车,成为主要的车源流入区域。

随着交通拥堵加重、限行限购趋严,以及共享用车、公共交通等的快速发展,一二线城市的二手车市场发展放缓。数据显示,今年上半年,一二线城市二手车市场份额仅为24.5%,交易量增长速度相对较低。与此同时,五六线城市受城镇化建设加快、居民收入水平提升和相对宽松的用车环境等多方面利好因素影响,二手车市场快速崛起,2017年上半年市场份额高达36.1%。

我国消费者平均换购汽车周期为6.4年

当前,我国车主换购周期呈现明显规律。中汽中心数据资源中心统计数据显示,我国消费者换购顶峰在购车后第73个月,平均换购汽车周期为6.4年,这主要是由于车辆运行6年后故障增多,维护费用上升,保值率迅速下滑,且车辆每年都需年检,消费者保有意愿降低。

我国消费者车辆换购升级趋势明显,其中53%以上A级以下车型用户选择更高级别车型,54%以上A级及以上车型用户选择SUV或豪华品牌车型。

轿车车主在换车后选择轿车的比例仍然高于其他车型,但随着价格升高呈现U型分布特征:35万—50万元以下的汽车消费中,消费者多以家用为主,更注重多用途性,换购后车价升高、轿车比例降低、SUV比例提升;35万—50万元以上的汽车消费中,消费者多以商务用途为主,更注重舒适性和商务性,换购后车价升高、轿车比例升高、SUV比例下滑。

与轿车车主不同,SUV车主在换车时明显表现出对SUV的喜爱,随着换购后车型价格的提高,选择SUV的比例越来越高。

市场交易仍以低端车型为主

虽然二手车市场发展迅速,但自主品牌大而不强。从系别看,自主品牌规模庞大,市场份额占有率较高;从品牌层面看,自主品牌弱势凸显,在交易量前十名的品牌中仅占三席。目前,大众品牌仍占有绝对优势,交易量居高不下,丰田、本田也凭借其较高的保值率以及丰富的产品线维持较高销量,而现代在新车市场的销量下滑并未过多地传导至二手车市场,表现依旧强势。

目前,我国二手车市场仍以低端车型为主。交易量排行榜前20位中交叉型车和A级及以下轿车共计16款车型上榜,其中五菱之光以19.9万辆排名第一,捷达以11万辆紧随其后。(中国汽车报)