有过买车经历或是有意向买车的朋友,常常会发现,看车时的价位总是高过自己的预期价位,明明只想要10万元的代步车,但最后办下来的通常是20万的中档车。因为这样的心理,“车贷”就成了解决高消费需求的有效途径。

与此同时,在车市不景气的大环境下,汽车经销商的压力与日俱增。经销商普遍的新车销售盈利呈逐年下降的趋势,反之,汽车金融直接利润,即车贷佣金占盈利来源的比例逐渐上升,已经成为经销商稳定的盈利来源,“汽车金融”服务已渐渐成为经销商的“宠儿”。

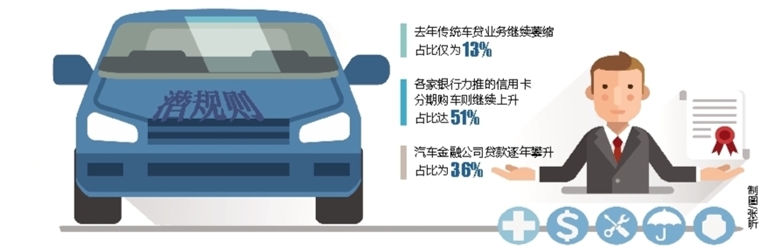

根据《2015年中国汽车金融公司行业发展报告》显示,在车贷市场,传统的格局主要是银行信贷占据主流地位。但在看到市场巨大潜力之后,各路资本已成为逐鹿车贷市场的“豪杰”。去年传统车贷业务继续萎缩,占比仅为13%;各家银行力推的信用卡分期购车则继续上升,占比达51%,成为主流贷款购车方式;汽车金融公司贷款逐年攀升,占比为36%,车贷市场正在发生深刻变化。

商贷购车成市场主流

“SUV视野好,动力足,带着全家环岛旅行再好不过了,加上我们能提供全方位的车贷,解决了资金不足的问题,利息也并不高,您不用犹豫了。”在海口某4S店,一位正在选车的赵先生,听从了销售代表的建议,改变了之前打算买一辆10万元左右的经济型轿车的决定,换成了一辆20多万元的SUV。“以往许多自主品牌的汽车金融服务相对少,现在简直成了“标配”,消费者也觉得习惯了,越来越容易接受了。”

“买车的客户越来越多地选择汽车金融服务,尤其是年轻车主增长得特别快。相较于宝马、奔驰、奥迪等品牌的豪华汽车,许多经济型车用户也很乐意选择汽车金融服务。大家现在都有投资意识了,虽然本身买的车不贵,但是车贷利息不高,一部分钱拿来投资也觉得不错。”该4S店经理张女士表示。

记者在各主流品牌4S店发现,除了少数厂家支持的“0利率0手续费”的热推车型,大多数车型提供的金融方案围绕“低利率”或“低手续费”,按照1-5年的按揭方案计算,对经销商而言同样也有不少利润。

据了解,在经销商利润占比中,车贷增长势头不减。过去数年中,车贷的比例已从2008年的5%上升到2015年的17%,并且预计在短期内仍将快速提升。业内人士预计,汽车金融将成为未来经销商利润新的增长点。

P2P车贷异军突起

“你家能用京东的汽车‘白条’买车吗?”刚毕业工作不久的海口小白领刘小姐咨询她心仪已久的某品牌车4S店客服。

随着购车一族的年轻化趋势,尤其是作为新生代购买主力军的“80后”“90后”,更乐意使用贷款买车,对车贷的便捷性也更为关注,P2P车贷也随之异军突起。

记者在“京东金融”平台上,发现了“汽车白条”字样,其广告语也是极具诱惑力,“打白条买车,月供零压力。”据了解,各互联网巨头也都着手联合各种金融机构和众多汽车品牌4S店打造P2P购车贷款模式。

截至目前,全国涉及车贷业务的p2p平台达到1300多家。消费者只需提交申请,即可迅速获知贷款授信额度,快捷方便,解决了很多年轻客户消费力旺盛但资金不足的燃眉之急。

选车贷当货比三家

面对种类繁多的放款机构,购车者应该如何选择适合自己的贷款产品?业内人士建议,应综合考虑首付比例、分期数、贷款限额、贷款利率、担保方式(信用贷款还是抵质押贷款)、能否提前还款等诸多因素。

在首付比例方面,多数放款机构将比例控制在30%到40%之间,但出于抢占市场份额的考虑,也有不少银行推出了“0首付”的优惠;从贷款分期数看,各放款机构则“步调一致”,目前均推出了1年期、2年期、3年期产品。

针对借款人最关心的贷款利率问题,记者了解到,由于银行的授信门槛相对较高,其资金价格也较低,年利率通常在5%至7%之间,P2P网贷机构虽更加灵活,由于放宽风险准入,其资金价格也更高,常见年利率为8%至10%。

从担保方式的差异看,银行仍具备一定优势。银行仍是提供信用贷款的主力军,相比之下,P2P网贷机构的贷款产品则大多需要抵质押物。

此外,业内人士提醒消费者注意车贷过程中的“潜规则”。

潜规则

“0首付”其实是陷阱

据了解,许多“0首付购车”只是个骗局。骗术手段就是以“0首付”作为噱头引诱客户上钩,再骗他们用车辆抵押贷款筹集资金,同时将车扣压,等你明白受骗上当时,最后你会发现,车子没了,你还背了一大笔银行贷款。事实上,新车贷款最低首付是两成,新能源汽车可以低至1.5成,“0首付”购车根本就不合规定。

“0利率”藏着高利息

比起“0首付”购车,“0利率”购车的广告更为普遍。“0利率”的广告背后,有一部分是厂家为促销,提升销量,直接给贷款购车人士贴息,更多的则是将利息转嫁到其它费用之上。转嫁的方式常见有:祼车价格高,车辆优惠幅度明显小于其他4S店;巧立名目收取费用,什么手续费、保证金、评估费、审查费,各种收费加起来比之普通的利息有过之而无不及。

搭售高额保险

明明新车保险只需4000元就够,但4S店偏偏规定,你必须在购车同时,购买6000元的相应保险,否则就要你拿全款买车。对于这种霸王条款,要看清合同明细,与4S店沟通,实在不行,则可以果断放弃。